少し前に高校の家庭科の授業で「資産形成」について教え始めるというニュース記事を読みました。

30代の私は、少なくとも学校でこのようなことを学ぶ機会はなく、また親からも「貯金が1番」としか言われていませんでしたので、早期に知識を身に付けることができる点は非常に良いと思いました。

ただし、そもそも教える側(公務員)がこの知識に長けているのか、または貯金第一主義の先生だったら…と考えると、家庭での教育・実践が重要です。

恥ずかしながら私自身がお金について考え始めたのが20代後半でしたので、色々と「もう少し早く知っていれば…」という知識がたくさんありました。YouTube等からの知識がほとんどかもしれませんが、一番お世話になっているリベ大の両学長の本を読み、ここ数年の私のお金について復習し、今後の見直しを図ろうと思います!

別にお金に困っているわけではなく、今の仕事もすぐ辞めたくなるほど嫌いではないけど、一生このまま働き続けて自分の時間を確保できないのは人生つまらないのでは?と思うようになりました。

経済的自由=生活費<資産所得

これを目指し、経済的自由だけではなく時間的自由を獲得し、家のことを大切にできる暮らし方を目指していくことが私の目標です。

それではお金にまつわる5つの力を自分自身にフィードバックさせていきます!!

①貯める力(支出を減らす力)

固定費の見直し

まずは電気をこまめに消す等の節約ではなく、毎月一定額支払うべき固定費を見直していきます。

①通信費

中学生の頃から「携帯と言えばDoCoMo」という家庭で育ち、疑わずにDoCoMo至上主義のまま社会人になりました。月の使用料金は1万円前後。毎月20GBまで使えるプランでした。

2019年の5月、ついに楽天モバイルに変更!1年間料金プラン無料とか様々なキャンペーンをやっていますが、2年半経った今もなお楽天モバイルを愛用しています。

契約当時はパートナー回線エリアとして結局DoCoMoの電波を使用していましたが、今は楽天モバイル独自の電波で運用しています。たまに「遅いかな?」と思う時もありますが、使用感に全く問題ありません。

毎月の支払料金は3,000円ちょっとということで、毎月約7,000円の節約ができるようになりました。

しかも、その料金は全て楽天ポイントで支払いをしています。つまり実質無料。

年間で約12万円の節約を意識せずとも実施できているので、固定費の見直しによる効果は大きいです。

ちなみに、家にWi-Fiを置いている時もありましたが、現在はスマホのテザリングで事足りています。今後もWi-Fiは不要ですね。

②光熱費

光熱費は、引っ越した時に大家さんが教えてくれた業者と契約することがほとんどだと思います。持ち家ではなく賃貸に住んでいる方はなおさらですよね。

水道代とガス代はどうしても地域に根差した会社としか契約することができませんでしたが、電気代だけは〇〇電力から楽天でんきへと変更することができました。

これにより、月1,000円程度安くなりました。

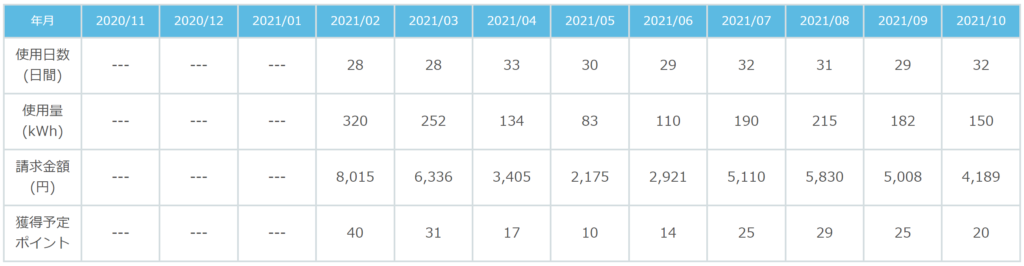

今年は外出もあまりできないので家で快適に過ごすため、エアコンは惜しまずに使うという方針を立てました。2月の寒い時期で320kw使用しています。

通常であれば9,000円を超えますが(シミュレーション結果)、やはり楽天でんきに変えて良かったと思う結果になりました。

③保険料

これが一番厄介かもしれません。昔から親が私名義で入ってくれていた保険(支払いは既に終了済み)と親とアドバイザーから勧められて入った保険(積立年金)があります。

前者は100万円が年利1.7%で増えていく商品でいつでも解約可能です。

親からのプレゼントであり、通常の預貯金の金利と比較すれば損する話ではなく(得も少ないですが)、引き続き眠らせています。2021.11現在、解約返戻金が1,072,200円ですので72,200円のプラス。今考えればプラスの額が少ないですが、結婚をする時や子供が生まれた時とかに自由に解約して良いよと言われているので、これはこのまま親の想いを尊重して残しておこうと考えています。

後者の積立年金は、年60万円×6年間(計360万円)保険料を支払うと、47歳から10年間、毎年418,900円支払われる(計4,189,000円)という商品です。

年利は1.15%であり、損することはありませんが589,000円のプラスです。

もう1つ、毎月1万円×38年間(計456万円) 保険料を支払うと、 60歳から10年間、毎年571,100円支払われる(計5,711,000円)という商品です。

年利は1.65%であり、1,151,000円のプラスです。

その他の生命保険等も入っていますが(総額月15,000円程度)、こちらはまだまだテコ入れできる余地がありそうです。

47歳以降の生活の暮らしに主眼が置かれているようなラインナップですが、確かに子供が高校生~大学生になる年齢なので、今稼いでいるお金の先取り貯蓄のような感じですね。投資に回せば年利3~4%で運用できるのでは、と気付いたのもここ数年の話。今解約して過去のお金を無駄にするのではなく、「もともとなかったお金♪」くらいに考えて、しばらくはこれから入ってくるお金を大切に扱おうと思います。

私の場合、死亡時のお金より、生きている自分に返ってくるお金を重視して、スリム化を図ることが目標です!

また、出産時や育休時のお金は今ある制度を最大限に活用して手当金をもらうつもりです。

④家

これはまだまだ先の話…と思っていますが、今のうちから方向性を見出しておくことが大切ですね。

今は賃貸のアパートに住んでおり、家賃は60,000円です。そのうち、約半分は会社から手当が支給されるので半分程度の価格で住むことができています。早く家を購入して単身赴任をする(してもらう)より、転勤があっても最後まで賃貸等で帯同で動くことを希望しているので、家財道具も増やし過ぎず、色々な空間を楽しめたらと考えています。

家を購入する時はリセールバリューが重要と言われています。

ただし、リセールをそこまで考えていないので、駅から徒歩圏内で、庭が広くて、水回りが綺麗で、、というような理想を並べてマッチするのであれば、中古+リフォームという考えも全然アリですね。

なんなら古民家の雰囲気も好きですが…カフェ等の古民家需要が増しているようです。これから空き家がどうしても増えてくる時代になるので、逐次モニターして良い家に巡り合えればと考えています。

⑤車

車は「これに乗りたい!」というタイプでもないので、中古で軽自動車を購入しました。購入してから8年間経過しましたが、足回り等をメンテナンスしつつ乗り続けられています。

中古だったので車両保険には入っておらず、任意保険のみです。リセールバリューは最初から気にしておらず、手放す時がゼロであっても良いやという感覚でした。

任意保険は特にこだわりもなかったので、会社が提携しているところに加入しました。

これも固定費として見直さなければ…と思いますが、結婚をすれば車を手放すタイミングだろうくらいに考えていたので、このまま放置してしまっています。

⑥税金

ふるさと納税を初めてやったのが2018年でした。ちなみに2008年からふるさと納税が始まり、2015年からワンストップ特例制度が始まりました。

社会人になったのが2012年でしたが、当時確定申告なんて何も分からず…。せめて2015年のワンストップが始まった年から着手していれば、3年間分の住民税を何か返礼品にすることができたなぁと思います。ですが、2018年から始めたとしても、やって良かったです!

どうせ納めるべきお金だから、とふるさと納税では普段買わないような物を購入(?)してきました。

2018年

・長野県小谷村 59,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/208b9ede.f5e3f123.208b9edf.9d85e7d6/?me_id=1196403&item_id=16786569&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fnaturum%2Fcabinet%2Fgoods%2F02847%2F144_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・大阪府泉佐野市 10,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c6861ea.89658abe.1c6861eb.0fad499d/?me_id=1306273&item_id=10005911&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsoukaidrink%2Fcabinet%2F536%2F62536.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2019年

・埼玉県三芳町 50,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/222245b4.4a11e18a.222245b5.81524fa2/?me_id=1206548&item_id=10265814&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fi-office1%2Fcabinet%2Fsk19%2F14012252.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・鹿児島県日置市 17,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2222466e.07f02efc.2222466f.a6899021/?me_id=1333754&item_id=10000137&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Ff462161-hioki%2Fnt%2F096_nt.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・大阪府泉佐野市 5,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/22224760.cf6f6e75.22224761.51cd0e27/?me_id=1191933&item_id=10063785&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fizmic-ec%2Fcabinet%2Fdrink2019051001%2F238030-01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2020年

・山形県山形市 40,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b11e910.0a06653f.1b11e911.5faed73a/?me_id=1357908&item_id=10004377&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff062014-yamagata%2Fcabinet%2F08508037%2Ffs21-055.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・長崎県東彼杵町 19,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b1c6b19.871ea684.1b1c6b1a.796de331/?me_id=1357593&item_id=10000443&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff423211-higashisonogi%2Fcabinet%2Fitem%2Fbao%2Fbao042.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・長崎県南島原市 3,000円(下記画像の半分の量)

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/22224aee.4f4c2fba.22224aef.dbef1286/?me_id=1295716&item_id=10000071&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fkawakami%2Fcabinet%2Fshohin%2Fimgrc0069187135.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2021年

・茨城県古河市 20,000円(セール中)

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21ea940c.173ad3a3.21ea940d.4cd9567d/?me_id=1315003&item_id=10000464&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff082040-koga%2Fcabinet%2Fi%2Ft002.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・茨城県古河市 20,000円(セール中)

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21ea940c.173ad3a3.21ea940d.4cd9567d/?me_id=1315003&item_id=10000440&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff082040-koga%2Fcabinet%2Fi%2F5738-30007557-01z.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・福岡県糸島市 17,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/209c5d87.8ba4dce0.209c5d88.5583261f/?me_id=1344946&item_id=10000700&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff402303-itoshima%2Fcabinet%2Fitem%2Faoc%2Faoc003.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・鹿児島県南九州市 10,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21ba28de.54706b52.21ba28df.92b43c65/?me_id=1336223&item_id=10001237&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_gold%2Ff462233-minamikyushu%2Fbanner%2F066-07-thum.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・茨城県守谷市 10,000円

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/209c5a03.c80c50ed.209c5a04.38e2ac04/?me_id=1363388&item_id=10000378&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff082244-moriya%2Fcabinet%2F55840463_01_web_s.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

欲しいもの(高額なもの)を1~2つ選んで、その他寄付金控除の上限近くまでいくように10,000円以下のものを選択するスタイルです。

もともと趣味といえば音楽くらいでしたが、アウトドアにもチャレンジしてみたくなり、テントやエアベッド等のキャンプグッズを揃え始めました。

2021年は「おうち時間」を充実させるために、コーヒーや紅茶を美味しく飲むためのグッズに、大きめの観葉植物がメイン。

既に来年は何にしようかとワクワクするので、私にぴったりの税控除です!

もちろん、楽天市場の買い回り等のキャンペーンかつ5,0の付く日の購入で、楽天ポイントは最大限もらえるようにしています。

もともと「控除」についてよくわかっていませんでしたが、最近勉強するようになって少しずつ理解してきました。

今年は医療費が大きくかさみました。その額867,220円!

確定申告で医療費控除を申請すると、上記の金額から10万円を引いた767,220円が医療費控除の対象となり、所得税の還付金額は153,444円です。さらに、翌年度の住民税減額金額は76,722円です。

つまり、合計230,166円が医療費控除により戻ってきます!!

これはかなり大きいですよね。確定申告は面倒だというイメージがありますが、マイナンバーカードとNFC機能付きのスマホを用いて、e-Taxで申告することができます。

また、まだ不要ですが、今後結婚・出産を経て退職した時に自宅にいながら何か稼げる方法はないかと考えた時、扶養についても勉強しなければいけません。

ざっくり、年130万円を超えない収入(月10万円)を目安にすることが理想です。在宅で月10万円が入ってくるレベルは、かなり家計上で果たす役割は大きいですよね。今のうちに様々な知識・技量を身に付けていこうと思います。

②稼ぐ力(収入を増やす力)

現在の収入に不満はありません。ただし、それ以上に束縛されない自由な時間を持ちたいと考えています。小さな子供がいて共働きの世帯は純粋にすごいと思いますが、稼いだお金が保育園や家事サービスに流れていくだけと考えた場合、「子供を保育園に預けるために働いている」と感じてしまいます。

だったら、家で子供と向き合いながら隙間時間を用いて稼ぎたいと思うようになりました。

仕事は家庭という基盤の安定がないと成り立たず、その基盤の向上に頭を使いたい…という考えがあります。

幅広いことに興味はありますが、自分の得意分野が何なのかを意識して、セルフブランディングについて考える必要があります。今、お金に不安がない時期に資格を取得することが次につながるため、何でもチャレンジしてみることが重要かなと思います。

なので、転職や副業を考えるというよりは、今の本職を辞めた時にスムーズに10万円が稼げる専業主婦になることを目標に考えています。

その際は、フロー型とストック型を意識して時間を有効に活用できたらと思います!

③増やす力(資産を増やす力)

国内株式、米国株式、投資信託を活用しています。

ちなみに2021.11現在の資産は1600万円です。

内訳は以下のとおりです。

現金:24%

株・投資信託:44%

保険・年金:32%

個人的にバランスは悪くないと思っていますが、株・投資信託の割合をもう少し上げて、高配当株を増やせたらと考えています。

まだまだすぐ使える現金を手元に置いておきたいんですよね…。女性特有の考え方かもしれません。

ちなみに基本的に短期で売買することはありませんが、TECL(ハイテク系ETF)やSOXL(半導体系ETF)というブル3倍の米国株を購入し、プラスになったらすぐ売るということも遊び程度でやっています。

長期的に大きく安定してプラスになるというのが1番大切ですが、たまにこういう遊びも取り入れて「お金が増えている」という実感を味わうようにしています(笑)

④守る力(資産を減らさない力)

こちらは詐欺に合わないように…という内容です。

特に女性は美容系の商品を買ってしまいがちですよね…。これはこれで良い勉強代になる!と考えられるようになれば良いですが、そうやって考えられるようになるのも「今」の経済状況に大きく左右されると思います。

⑤使う力(人生を豊かにすることにお金を使う力)

お金を貯めるためにケチになりたいとは全く思いません。むしろ良い物にはお金をかけたいし、人への贈り物は妥協したくありません。

今年、私は自分にある物を購入しました。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c26bd04.db0f31f6.1c26bd05.a020965b/?me_id=1315220&item_id=10006797&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fseventhcode%2Fcabinet%2Fsketchpage%2F1bn317.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

40万円オーバーの電子ピアノです。実質楽天ポイントが付与されて37万円くらいだったと思いますが、これを無駄な買い物だとは思いません。生活を豊かにするための必要経費です。

また、贈り物も本当に良い物をプレゼントしたいという想いから一切妥協しませんでした。

これらは人生を豊かにするためのお金なので、良い使い方だったと断言できます。

また、「時間を買う」ために性能の良い家電を購入するのも1つの手ですよね。私は洗濯物を全く干さずに済むように、乾燥機能が優れた洗濯乾燥機を購入しました。

また革製品等、使えば使う程味が出るような長く楽しめる「良いモノ」も好きです。

安い物ばかりに囲まれていると、心もチープになりますし、周囲からもそう思われます。たとえば、友人の結婚式に見るからに安そうなワンピースで来ているゲストを見ると「お祝いする気持ちあるのかな?」と思われかねません。いくつも高級なものを持つ必要はなく、TPOに合わせて上質な物を身にまとうということが大切なのかなと思います。

ブランド物も自ら購入することはほとんどありませんが、ここぞという時に使うバッグ等は最低限持つようにしています。

今後もお金を使うべきタイミングはたくさんあるかと思います。

クーポン等大好きなので結果的に価格を抑えるための努力はとことん実施しますが、クオリティを落とさないように、相手に失礼のないように、というポイントを大切にお金を使っていきます。

まとめ

リベ大で学んだお金にまつわる5つの力を体系的に見直すことができました。

現状に満足するわけではありませんが、個人的には悪い方向には向かっていないような気がしています。

人生のステージが変わる度に定期的にお金を見直す癖を付けていければベストですね!!

まずは②稼ぐ力を増やすために今できることに取り組んでいきたいと思います。

(2021年度中に野菜ソムリエの資格取るぞー!!)

コメント